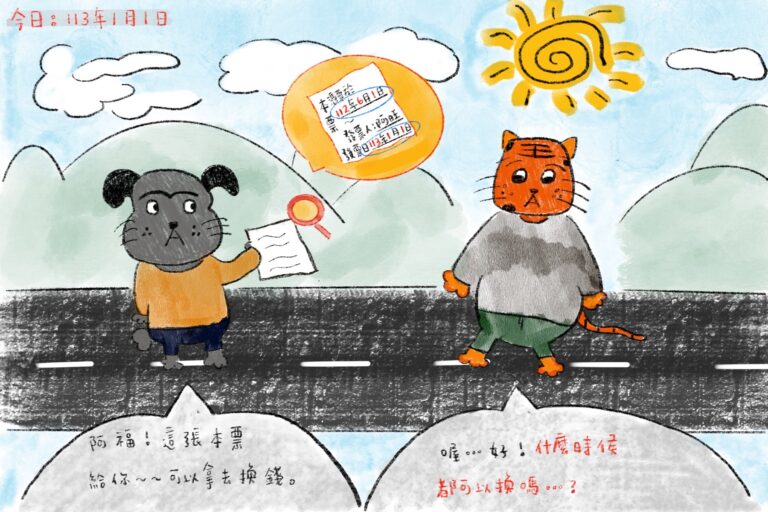

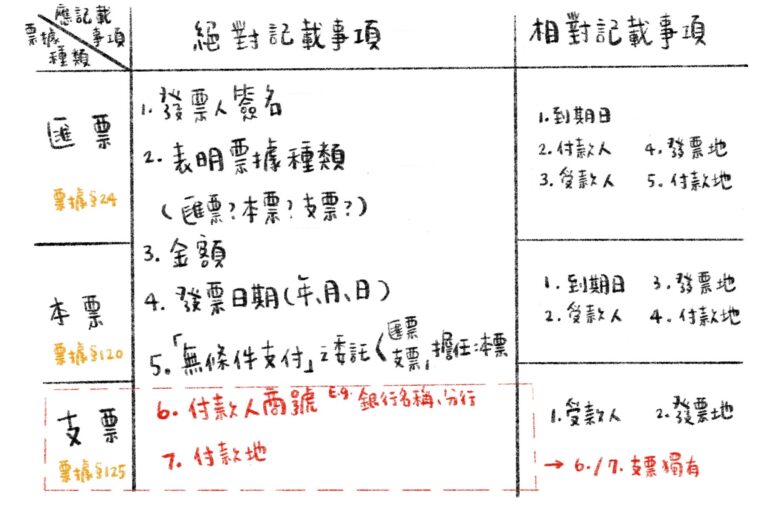

本票日期誤繕還可以兌換嗎? 淺談票據與法律效力— (繪製 BY LEONA) "一日,阿旺簽發了一張本票給阿福,並載明發票日為113年1月1日,而該本票到期日為同年的6月1日,粗心大意的阿旺彷彿被困在時光旅人的隧道,誤將到期日寫成112年6月1日。阿福拿到本票後沒有注意,在事後才發現日期寫錯的問題,深怕自己拿不回錢。" 不論阿旺到底有心無心,我們今天想要探討的是,究竟這張本票會不會因此無效呢?在開始回答這個問題前,會先簡單介紹「票據」的概念,以及最後其他票據相關問題的延伸討論: 票據?跟法律有什麼關係呢? |什麼是票據? (一)意義 根據我國票據法第1條[1]的規定,大致上分為三種類型的票據—匯票、本票及支票。而這三種類型票據皆有一個共通點,即「發票人依票據法的規定,簽發由自己或委託他人無條件支付一定金額為目的的有價證券」,票據本身有得作為支付工具的性質。 (二)類型 1. 匯票[2]: 發票人簽發一定金額,「委託付款人」在指定的到期日,無條件支付給受款人或是持票人的類型。 2. 本票[3]: 發票人簽發一定金額,由「自己」在指定的到期日,無條件支付給受款人或執票人的類型。 3. 支票[4]: 發票人簽發一定金額,「委託金融業者」在「見票時」,無條件支付給受款人或執票人的類型。 |票據行為是什麼? (一)意義: 在票據上所做的法律行為,使票據上權利義務關係發生效力或移轉之行為。又分為: 1. 基本票據行為: 也稱主票據行為,即「發票行為」,當發票人有簽發票據的行為後,票據才能有效成立。基本票據行為無論在匯票、本票或支票皆為必要的要件。 2. 附屬票據行為: 也稱從票據行為,附屬票據行為必須以原票據有效存在為前提,才能再做基本票據以外的行為。 (二)附屬票據行為類型: 1. 背書: 執票人基於讓與票據上的權利或其他目的,而記載於票據背面或黏單,並簽章於其上之附屬的票據行為。 2. 承兌:專屬於匯票的附屬票據行為。 執票人基於匯票到期日後得以收到票載金額,在到期日前得向付款人做出承兌的提示,由付款人在匯票正面簽名,並記載如「承兌、兌付或照付」等足以認為是承諾的字樣,以此表示付款人承諾會支付票面金額的義務。 3. 參加承兌:專屬於匯票的附屬票據行為。 (1)意義:由預備付款人或票據債務人以外的第三人做成參加承兌的票據行為,成為參加承兌人,藉此承諾[5]。(2)目的:參加承兌存在的目的是使執票人不得行使期前追索權[6]。(3)當付款人於到期日後「拒絕付款」,執票人行使追索權時,才會由參加承兌人支付票據金額。 4. 保證:僅限於匯票及本票。 (1)意義:指以擔保票據債務可以履行實現為目的之附屬票據行為,得就票據金額的一部分為一部保證。(2)此外,雖然支票不得適用於保證,但可以請求付款銀行為「保付[8]」。 |票據要怎麼樣才算有效呢? 無論是哪一種類型的票據,都必須完成票據法上規定的各種記載事項,這樣的票據行為才算有效,而就票據法上又有分為:應記載事項、得記載事項及不得記載事項。 (一)應記載事項: 在票據法規定中,應記載事項簡單來說就是必須要記載在票據上的事項,且在條文規定會呈現「應記載」之字,但倘若未記載,也不代表票據絕對無效,因此應記載而未記載的票據法律效果又可以分為: 票據法第11條 第1項欠缺本法所規定票據上應記載事項之一者,其票據無效。但本法別有規定者,不在此限。 1. 絕對必要記載事項: 從本文規定,以相對必要記載事項的效果做比較,見下述。 2. 相對必要記載事項: 根據但書別有規定,可以看到像是同法第24條第1項[9]第3款,匯票的應記載「付款人姓名或商號」規定,假設今天這張匯票沒有記載發票人姓名,依照票據行為要式性,原則上該票據會歸於無效。 但再看向同條第3項,「未載付款人者,以發票人為付款人。」此時,票據不會直接無效,而是法律擬制發票人即為付款人,使該匯票依舊有效。所以「付款人姓名或商號」則屬相對必要記載事項。 (二)得記載事項: 1. 票據法會以「得記載」之字呈現於法條中,亦即票據行為中當事人可以自由決定是否記載哪些事項在票據上,而此時會賦予該等記載事項具有法律上效力背書。 2.例如:票據法第50條,付款人於承兌時,「得」於匯票上記載付款地之付款處所。除此之外,如第28條[10](匯票之利息及利率)、第30條[11](背書轉讓方式與禁止轉讓)、第139條[12](平行線支票),也屬於得記載事項之規定。 (三)不得記載事項: 在票據上不得記載之事項,而倘若在票據上記載了不得記載之事項,會產生什麼樣的法律效果,又可以分為: 1.不生票據法上效力事項: 票據法第12條票據上記載本法所不規定之事項者,不生票據上之效力。 假設今天在支票上背書欄記載「保證」等附屬票據行為,還記得我們前面所說,支票無法適用保證之附屬票據行為,而此時在背書欄所做的保證行為,根據第12條,不生效力;但因為支票有背書行為之附屬票據行為可以適用,所以此時還是會產生背書的效力。 2. 記載本身無效事項: 條文有「其記載無效[13]」或「視為無記載[14]」之字。只會影響「所記載的那個事項」不生效力,但票據本身還是有效的。 2.記載有害事項:該票據整張會歸於無效。 前述有說,針對票據類型及票據法上定義,發票人依票據法的規定,簽發由自己或委託他人無條件支付一定金額為目的的有價證券。而倘若今天發票人簽發了票據,但在票據上附加條件,此時就是一種記載有害事項,因為票據本身就是以無條件支付為目的的有價證券,附加條件會使該票據無效。 票據行為類型與記載事項(表格整理 BY LEONA) |票據的請求權與時效 根據不同類型的票據,其可行使之請求權時效以及對象也有所不同: (一)匯票: 1.付款請求權:執票人向承兌人自到期日起算,請求付款時效為3年。 2.追索權:執票人向前手為追索權[15]行使的時效為1年。 追索權係指,在票據到期後,執票人要求票據付款人付款未果時,才可以行使之權利。此時得向發票人或執票人取得該票據前所有在票據上背書的人,以及票據上其他債務人要求付款。 (1) 作成拒絕證書:作成日起算(2) 免作拒絕證書:到期日起算 3.再追索權: 背書人向前手為再追索權行使,自清償之日或被訴之日時起算,時效為6個月。 (二)本票: 根據票據第22條規定和匯票相似,差別在於其義務人稱為「發票人」。 1.付款請求權: (1)執票人向發票人自到期日起算,請求付款時效為3年(2)見票即付之本票:則自發票日起算。 2.追索權: 執票人向前手為追索權行使的時效為1年。起算時點與匯票相同。 3.再追索權: 背書人向前手為再追索權行使,自清償之日或被訴之日時起算,時效為6個月。 (三)支票: 1.付款請求權:執票人向不同義務人為請求有不同的時效規定。 (1)付款人:自發票日起算,1年間不行使,時效而消滅(乃參酌第136條第2款規定)(2)保付人[16]:自發票日起算三年。係因為第138條有規定,保付人之付款責任同匯票承兌人,而觀執票人對承兌人之請求時效有3年足以推之,保付人被請求付款的時效應也為三年。 2.追索權: 執票人向前手為追索權行使起算時點與匯票、本票相同,但時效會因行使對象(義務人)之不同而有所異: (1) 發票人:1年(第22條第1項後段)(2) 前手:4個月(第22條第2項) 3.再追索權: 背書人向前手為再追索權行使,自清償之日或被訴之日時起算,時效為2個月。 |日期誤繕會有什麼影響嗎? 簡單介紹票據與票據行為概念以後,我們要進一步說明,其他可能會影響票據效力的問題,那就是開頭案例提到與日期誤填有關的問題: 回到前導案例,阿旺的不小心,其實也是很多人在簽發本票時常犯過的錯誤,針對這個問題,法院認為[17],這張本票還是有效的!而還記得我們前面所說票據應記載事項的重要性嗎?在這邊就派上用場了。 本票,必須記載的項目包含「發票年月日」,而「到期年月日」縱未寫,也僅屬相對應記載項目,法律效果是擬制為「見票即付」,因此,法院在這邊就把這樣日期寫相反或寫成過去日期的情形,可以直接無視,就當作未填「到期日」的本票(票據法第120條第2項)。 所以,只要在發票日後,拿著本票的人就可以隨時向發票人要求清償。因此,就開頭案例的問題,阿福不必擔心因為發票人寫錯到期日該票據就此失效。 但在這裡提醒大家,因為這張本票屬於見票即付,則阿福對阿旺付款請求權的時效,自阿旺發票日113年1月1日起算3年,到115年12月31日阿福都可以隨時向阿旺請求,但時效過了的話,阿旺是可以拒絕的喔! |其他問題 (一)在開立支票時發現金額寫錯,得否直接於該支票做更改呢? A:不行! 根據票據法第11條第3項規定[18],票據上「金額寫錯」是無法修正的!但如果反面解釋,除了金額寫錯外,其他記載事項如果誤繕,是可以更改的,只要在更改處簽名或蓋章,票據皆屬有效[19]。 (二)票據交付之後,還可以改寫發票人嗎? A:可以! 雖然票據法第11條第3項依文義解釋,似乎只能於交付前改寫,但實務認為[20]於票據「交付後仍得改寫」,但須經持票人同意,於改寫處簽名,該簽名屬於票據法的要式行為。依據票據法第11條第3項,「票據上之記載,除金額外,得由原記載於交付前改寫之。但應於改寫處簽名。」 (三)付款人只在票面上簽名,有承兌效力嗎? A:有!仍視為付款人的承諾兌現。 票據法第43條後段,「付款人僅在票面簽名者,視為承兌。」 (四)支票超過時效的話該怎麼辦? 針對時效,可以參我們上述就各票據類型所羅列的,而倘若今天支票時效超過,發票人是得以主張時效抗辯拒絕給付的。 此時,仍可基於債權關係提起民事訴訟,如基於票據有作為證明借貸關係存在之證據的性質,在此民法上消費借貸關係時效為15年,亦得提出返還借款之民事訴訟。但民事訴訟的流程較耗時,舉證程序也較高。 若本票、支票超過時效,還是可以先試著向法院聲請本票裁定、支付命令,於取得勝訴判決後則可強制執行。 |附論:行政處分日期誤繕呢? 行政程序法第101條第1項—不影響效力 筆者想另外提到,由於剛過新的一年,若我們平常在接受到行政處分時,比如收到交通罰單,罰單上寄來都會寫上「應到案日期」,而倘若今天行政機關所寫的應到案日期就像前述阿旺一樣寫成去年的話,那這樣的行政處分效力會是如何呢? 法院有認為[21],根據行政程序法第101條第1項,「行政處分如有誤寫、誤算或其他類此之顯然錯誤者,處分機關得隨時或依申請更正之。」誤寫、誤算、顯然錯誤,是指錯誤輕微,並不妨礙相對人理解行政處分的內容記載,而不影響行政處分所形成的行政法上權利義務關係,這個時候行政處分的效力會繼續發生,所以處分機關可以隨時或依申請更正。 這樣的行政處分更正,不過是將行政處分中的誤寫、誤算或其他類此的顯然錯誤,加以更正,使行政處分所表示者與處分機關本來之意思相符,原行政處分之意旨並未因而變更。 所以假設今天收到罰單寫的應到案日期是本是民國113年1月15日,卻寫成112年1月15日,該行政處分不會因此無效,因為他不屬於相對人難以理解的行政處分內容記載,想像自己是收到罰單的人,當下直覺應該也會認為說,是不是機關寫錯了?此時機關只要加以更正,該行政處分還是有效的,言下之意就是還是要乖乖繳罰單費的喔! 註腳[1] 票據法第1條,「本法所稱票據,為匯票、本票及支票。」[2] 票據法第2條,「稱匯票者,謂發票人簽發一定之金額,委託付款人於指定之到期日,無條件支付與受款人或執票人之票據。」[3] 票據法第3條,「稱本票者,謂發票人簽發一定之金額,於指定之到期日,由自己無條件支付與受款人或執票人之票據。」[4] 票據法第4條第1項,「稱支票者,謂發票人簽發一定之金額,委託金融業者於見票時,無條件支付與受款人或執票人之票據。」[5] 票據法第54條第1項,「參加承兌,應在匯票正面記載左列各款,由參加承兌人簽名:一、參加承兌之意旨。二、被參加人姓名。三、年、月、日。」 票據法第57條,「付款人或擔當付款人,不於第六十九條及第七十條所定期限內付款時,參加承兌人應負支付第九十七條所定金額之責。」[6] 票據法第56條第1項,「執票人允許參加承兌後,不得於到期日前行使追索權。」[7] 票據法第58條,「匯票之債務,得由保證人保證之。 前項保證人,除票據債務人外,不問何人,均得為之。」 票據法第124條,「略以…第二章第五節關於保證之規定;略以…均於本票準用之。」[8] 票據法第138條,「付款人於支票上記載照付或保付或其他同義字樣並簽名後,其付款責任,與匯票承兌人同。付款人於支票上已為前項之記載時,發票人及背書人免除其責任。付款人不得為存款額外或信用契約所約定數目以外之保付,違反者應科以罰鍰。但罰鍰不得超過支票金額。 依第一項規定,經付款人保付之支票,不適用第十八條、第一百三十條及第一百三十六條之規定。」[9] 票據法第24條第1項,「匯票應記載左列事項,由發票人簽名。一、表明其為匯票之文字。二、一定之金額。三、付款人之姓名或商號。四、受款人之姓名或商號。五、無條件支付之委託。六、發票地。七、發票年、月、日。八、付款地。九、到期日。」[10] 票據法第28條,「發票人得記載對於票據金額支付利息及其利率。利率未經載明時,定為年利六釐。利息自發票日起算。但有特約者,不在此限。」[11] 票據法第30條,「匯票依背書及交付而轉讓。無記名匯票得僅依交付轉讓之。記名匯票發票人有禁止轉讓之記載者,不得轉讓。背書人於票上記載禁止轉讓者,仍得依背書而轉讓之。但禁止轉讓者,對於禁止後再由背書取得匯票之人,不負責任。」[12] 票據法第139條,「支票經在正面劃平行線二道者,付款人僅得對金融業者支付票據金額。支票上平行線內記載特定金融業者,付款人僅得對特定金融業者支付票據金額。但該特定金融業者為執票人時,得以其他金融業者為被背書人,背書後委託其取款。劃平行線支票之執票人,如非金融業者,應將該項支票存入其在金融業者之帳戶,委託其代為取款。支票上平行線內,記載特定金融業者,應存入其在該特定金融業者之帳戶,委託其代為取款。劃平行線之支票,得由發票人於平行線內記載照付現款或同義字樣,由發票人簽名或蓋章於其旁,支票上有此記載者,視為平行線之撤銷。但支票經背書轉讓者,不在此限。」[13] 票據法第29條、第128條[14] 票據法第36條、第37條[15] 票據法第85條第1項,「匯票到期不獲付款時,執票人於行使或保全匯票上權利之行為後,對於背書人、發票人及匯票上其他債務人得行使追索權。」[16] 票據法第138條,「付款人於支票上記載照付或保付或其他同義字樣並簽名後,其付款責任,與匯票承兌人同。」[17]臺灣苗栗地方法院111年度司票字第26號民事裁定[18] 票據法第11條第3項,「票據上之記載,除金額外,得由原記載於交付前改寫之。但應於改寫處簽名。」[19] 最高法院47年台上字第1984號民事判例[20] 福建金門地方法院95年度城簡字第2號民事判決 [21] 臺灣基隆地方法院 107 年度交字第 139 號判決 2024年1月15日 Share Link Instagram Facebook-f https://reurl.cc/QeXm40 如有任何委任需求,歡迎預約法律諮詢 Facebook Line Map-marker-alt 點擊這裡 發佈留言取消回覆 名稱 * 電子郵件 * 網站 新增留言 在瀏覽器儲存我的名字, 電子郵件和網站以備下次留言時使用.發佈留言